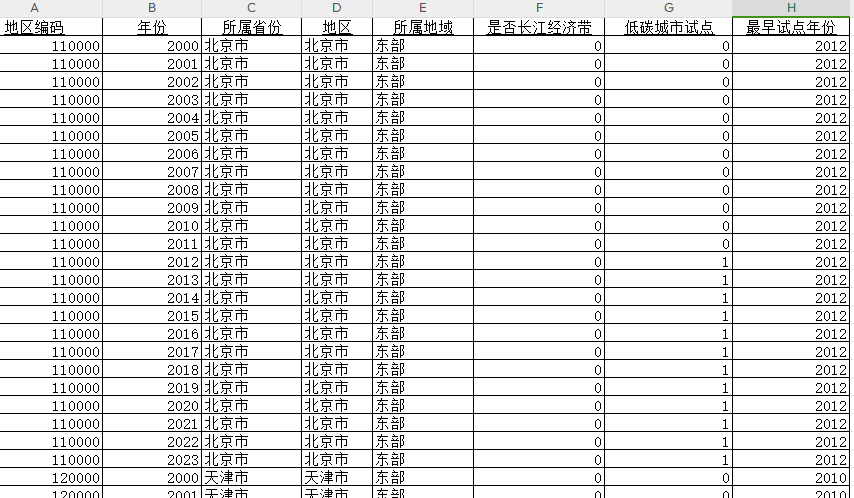

易获数据网

易获数据网中国货币政策MP变量数据1994-2023年

部分数据供展示:

| 年份 | 中国:GDP增长率 | CPI增长率 | M2增长率 | MP指标货币政策 |

| 2013 | 7.8 | 2.6 | 13.6 | 3.2 |

| 2012 | 7.9 | 2.6 | 13.8 | 3.3 |

在我国,央行(中国人民银行)主要通过控制货币发行、控制存款准备金率、调节基准利率、调节再贴现率等方式,来执行相关货币政策。单单结合某一指标,实际上很难判断货币政策究竟是紧缩,还是宽松。吴晓灵(2009)认为,可以用GDP的增长率代表商品的实物量;用CPI的增长率代表价格;根据上述原理,我们一般在预计货币供应量增长时会采用货币供应量M2增长率等于GDP增长率加CPI预计调整率加一个包含各种不可预测变量的2~3个百分点的方法来匡算。

故本文采用MP(MP=M2增长率一GDP增长率一CPI增长率)这个变量来估算货币政策。

如果该指标偏大,则表示货币政策偏于宽松;反之,则表示货币政策偏于紧缩。

可以根据MP中位数,选择MP较大的年份,作为货币政策宽松期;其余年份作为货币政策紧缩期。

原始数据来源于国家统计局、人民bank