易获数据网

易获数据网实现对相关期刊论文进行论文重现,解决实证分析中的技术操作问题。

里面包含了每一步详细的步骤,可以方便的利用这个手册解决大部分DCC-GARCH和CoVaR相关的论文模型的实现问题。即从数据下载到模型实现一整条操作步骤。

解决的问题:

① 实现从最初录入数据到最后完成

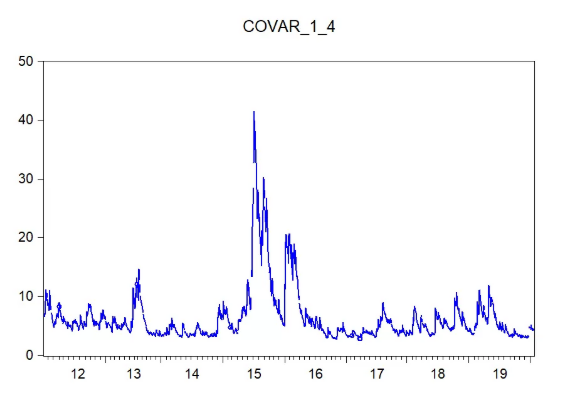

② 两个金融时间序列的动态条件相关系数

③ 两个市场间的波动率溢出问题和风险溢出效应

操作背景:

研究大宗商品市场(A)与股票市场(B)的波动率溢出效应。运用了DCC-GARCH模型来对大宗商品价格变动与股指变动的动态相关关系进行刻画,然后在此基础上度量了大宗商品对股票市场的条件在险价值CoVaR和边际风险溢出ΔCoVaR。

操作软件:Eviews软件。

(包含原始数据、prg代码文件、运行结果等)

评论前必须登录!

注册