易获数据网

易获数据网沪深上市公司高管团队营销背景特征数据2009-2018

剔除st,金融业后所有A股公司

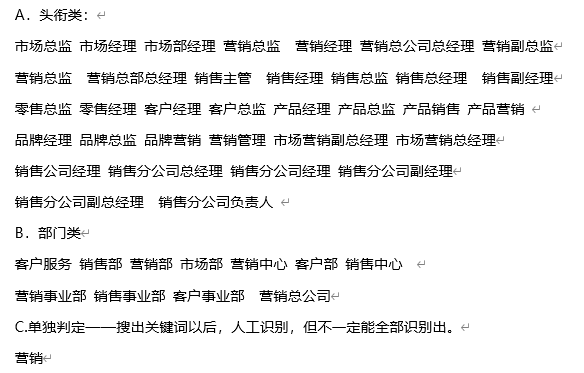

1. 高管是否有营销背景:基于中国上市公司高管简历的实际情况,将出现下列关键词的简历定义为“高管具有营销背景”,这些关键词尽可能精确,若简单用“营销”、“市场”、“销售”关键词确定是否具有营销背景,很容易导致误判。关键词分为头衔类和部门类。不同于Kimberly et al.(2018)的做法,本数据不仅考虑高管是否拥有行政级别的营销头衔,还额外考虑他们是否在这些部门担任一般岗位。

2. 是否有营销高管:上市公司i在第t年是否有高管具有营销背景。

3. 营销高管人数。

Kimberly等(2018)研究了董事会成员营销经验(MEBM)对公司成长性(营业收入增长率)的影响, MEBM的定义是具有行政级别营销经验的董事会成员人数。

4. 营销部门权力(MarketingDepartment Power)

Feng etal.(2015)确定了5个重要领域的营销部门权力指标,此处提供其中之三。对指标合理性的论述请见原文。

A. 营销高管人数比例:具有营销背景的高管人数/高管总人数。显然,这个指标与营销高管人数指标本质是相同的,说明高管营销经验变量与营销部门权力变量有相似之处。

B. 营销高管薪酬比例:具有营销背景的高管的薪酬之和/高管团队的薪酬之和。

C. 营销高管职务数量:原文的定义是具有营销背景的高管的职务数量之和。该指标未进行标准化,即进一步除以高管职务数量总和。由于高管的职责范围可能存在交叉,交叉越多,意味着营销高管的权利可能越小,同时从指标的构建角度来看,“再除以高管职务数量总和”明显要更好一些。故这个变量的定义是具有营销背景的高管的职务数量之和/高管职务数量总和。

. 数据拓展

一、如何做一些变形?以衡量营销高管的权力深度:

(1)营销高管是否为董事会成员。√高管原始数据保留了此数据(见高管营销背景-原始资料.xlsx)。

(2)营销高管是否持股。√高管原始数据保留了此数据。

二、如何做一些变形?以衡量营销高管经验的深度:

(1)营销高管是否具有高学历(硕士及以上取1,否则取0)。√有高管层面的数据。

取1:硕士 博士 MBA/EMBA。

取0:中专及中专以下 大专 本科 其他(以其他形式公布的学历,如荣誉博士、函授等)。

这个变量可以看出,营销高管可能是实战派还是学院派。此外,原始数据还保留了金融背景、海归背景等其他资料。

. 技术细节

由于薪酬、职务数量和高管人数等资料的残缺情况有差异,本数据尽可能利用最多信息,逐个计算每个指标,例如在计算职务数量比例时不考虑薪酬资料是否缺失。这是在设计do命令是use命令重复用三次的原因。本数据在计算高管团队总人数时,剔除信息残缺的高管,这么做会更合理一些。

. 计量模型指南

1. 是否有营销高管。

从数据的实际情况来看,无营销高管的上市公司与有营销高管的上市公司比例大约是5:3。

该变量适用于做psm(处理组和控制组均有充足数量)。例如,进行“一对四”的近邻半径匹配,半径设置为0.05,Stata命令如下:

teffects psmatch ( y )( 是否有营销高管 控制变量),atet nn(4) caliper(0.05)

teffects psmatch是Stata15版本的psm官方命令,psmatch2计算的att标准误是不正确的。经验上,似乎teffects psmatch计算出的att(也写作atet)更显著。

当该变量作为解释变量,还适合用Heckman两步法。借鉴Germann et al. (2015)和Kimberly et al.(2018)的做法——在Heckman两步法可以考虑两个工具变量,第一个工具变量是:行业平均具有营销经验的高管成员人数;第二个工具变量是:平均高管年龄,因为高管越年轻其更有可能被任命为营销人员。Stata命令如下:

etregress y x1 x2 x3,treat(D=z x1 x2 x3) twostep first

其中,D表示处理变量(是否有营销高管),z是工具变量,且至少存在一个工具变量。

2. 营销高管人数比例/营销高管薪酬比例/营销高管职务数量比例

适合使用2SLS方法,工具变量可以参照前面的方法选择。

. 有哪些中文期刊具有类似选题?

黎建新, 卢泸, 何昊. 营销高管权力、组织营销能力与企业绩效——基于上市公司数据的实证研究[J]. 珞珈管理评论, 2018(4).

张晓娟, 刘好强, 刘红阳. 高管团队营销经验对公司绩效的影响[J]. 统计与决策, 2014(7):175-178.

截止2020.2.9,仅找到两篇中文相关文章。

. 数据作者有哪些应用上的建议

不少文章研究的是营销高管对企业绩效的影响。数据作者也对相关数据做过尝试,可以发现主要解释变量的系数显著为正,但建议使用者在利用数据时,应该结合缩尾处理、逐步回归法确定控制变量等方法对模型进行调整。本数据无法保证达到您的研究预期,对于回归系数有显著性之要求的,望谨慎购买。

慎重使用固定效应模型。原因是上市公司高管团队的结构与职责范围相对稳定,因此有些变量不大随时间发生变化,固定效应模型无法很好对其系数进行估计。因此,推荐的模型是混合ols。

数据为手工收集,难以避免主观判断带来的偏差。如果您对关键词的选定并不满意,可以在本论文提供的关键词基础上,重新收集资料。如果您没有把握合理设计计算过程,建议信任本数据提供的计算过程。

. 参考文献

[1] KimberlyA. Whitler, Ryan Krause, & Donald R. Lehmann(2018).When and HowBoard Members with Marketing Experience Facilitate Firm Growth. Journal ofMarketing,

[2] Germann,Frank, Peter Ebbes, and Rajdeep Grewal (2015),“The Chief Marketing OfficerMatters!” Journal of Marketing, 79 (3), 1–22.

[3] FengH, Morgan N A, Rego L L. Marketing department power and firm performance[J].Journal of Marketing, 2015, 79(5): 1-20.

评论前必须登录!

注册