易获数据网

易获数据网沪深a股机构投资者羊群行为LSV模型实证数据及stata代码2011-2020季度版本

公式

其中

表示在 t 季度增持 i 公司股票的机构投资者占持有 i 公司股票的机构投资者的比例 ;

表示在 t 季度增持 i 公司股票的机构投资者占持有 i 公司股票的机构投资者的比例 ; 表示在 t 季度增持 i 公司股票的机构投资者占持有 i 公司股票的机构投资者比例的期望值,用 t 季度中增持 i

表示在 t 季度增持 i 公司股票的机构投资者占持有 i 公司股票的机构投资者比例的期望值,用 t 季度中增持 i

公司所在行业的全部上市公司股票的机构投资者比例的均值表示; 表示机构投资者在 t 季度内对 i 公司股票买卖的不平衡性;

表示机构投资者在 t 季度内对 i 公司股票买卖的不平衡性; 为调整项,只有在机构投资者对 i 公司股票买卖的不平衡达到一定程度时,才认为存在羊群行为。

为调整项,只有在机构投资者对 i 公司股票买卖的不平衡达到一定程度时,才认为存在羊群行为。

基于中国资本市场的特殊环境和数据的可获得性,我们对已有研究衡量机构投资者羊群行为的方法进行了适当的调整,具体计算过程如下:

- 根据机构投资者持股的季度数据,计算样本中每一季度各机构对上市公司持股数量的变化值 trade,如果 trade 大于 0,则 BUY 哑变量取值为1,反之取值为0,并剔除trade 为0的样本;

- 按季度和公司分组计算 BUY 的平均值,即得到模型中的

;

; - 按季度和行业分组计算 的平均值,即得到模型的

;

; - 计算

,并取绝对值,即模型中的

,并取绝对值,即模型中的  ;

; - 由于样本中用到的机构投资者持股数据是季度数据,而其他数据则是年度数据,因此我们将羊群行为的季度数据整合成年度数据,方法是每家上市公司一年内按季度计算的4个

值进行平均,得到变量HERD

值进行平均,得到变量HERD - 计算 HERD 的均值 m 和标准差 t,并用(m-1.96t)做为调 整项 ,剔 除 HERD 变 量 中 小 于(m-1.96t)的数据,得到变量 Herding 即为机构投资者羊群行为指标。

进一步计算买方羊群行为(Herd_Buy)和卖方羊群行为(Herd_Sell)。从“买进”和“卖出”两种行为区分机构投资者羊群行为的方向,具体模型如下:

首先,步骤1、2、3的计算过程与上述不区分羊群行为方向的步骤相同。

其次,在第4步计算  的基础上,根据

的基础上,根据  的正负将全部数据分成两个子样本:如果

的正负将全部数据分成两个子样本:如果  >0,表明在 t 季度增持 i 公司股票的机构投资者占持有 i 公司股票的机构投资者的比例高于平均水平,存在买方羊群行为,因此归入“买方羊群”子样本;如果

>0,表明在 t 季度增持 i 公司股票的机构投资者占持有 i 公司股票的机构投资者的比例高于平均水平,存在买方羊群行为,因此归入“买方羊群”子样本;如果  <0,表明在 t 季度增持 i公司股票的机构投资者占持有 i 公司股票的机构投

<0,表明在 t 季度增持 i公司股票的机构投资者占持有 i 公司股票的机构投

资者的比例低于平均水平,存在卖方羊群行为,因此在将数据取绝对值后,归入“卖方羊群”子样本;如果  =0则剔除该数据。

=0则剔除该数据。

第三,对两个子样本分别运行步骤5、6,最终得到买方羊群行为 Herd_Buy 和卖方羊群行为Herd_Sell 两个变量。

参考文献

许年行, 于上尧, 伊志宏. 机构投资者羊群行为与股价崩盘风险[J]. 管理世界, 2013, 000(007):31-43.

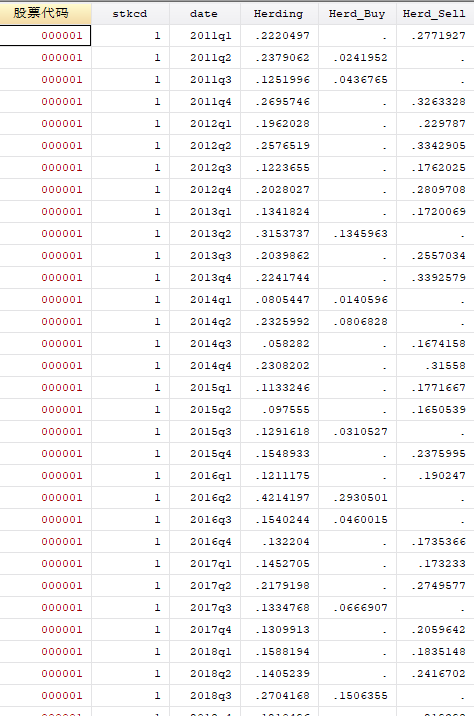

结果截图

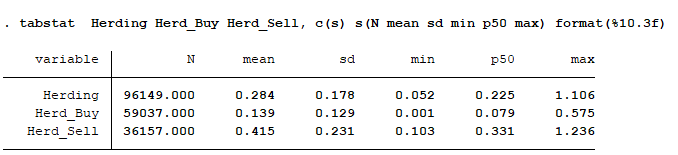

描述性统计

评论前必须登录!

注册