易获数据网

易获数据网沪深A股公司事件研究实证分析案例 含数据、Stata代码、图表结果解释

使用软件:Stata 14

1、数据说明

本文根据我国实际情况,在沪深两市A股市场上选取2012年至2017年期间公告股权激励方案的上市公司为研究样本。在这六年的时间中,有979家上市公司发布了股权激励计划。本文将依据下列条件筛选适合的样本作为实证分析的样本数据。

(1)剔除实施股权激励年度为ST、*ST、PT类上市公司,因为这类企业本身财务或者经营有问题,存在较大风险,对数据结果可能存在影响;

(2)剔除金融保险行业数据,因为这类行业的特殊性难以和其他行业进行比较。

(3)同一公司在一个会计年度期间发布多个股权激励计划时,如果在同一公告日,则视为同一个样本,假如在不同公告日发布,保证样本的事件估计窗口(-30,30)内没有发布其他有效的股权激励方案,否则剔除样本。

(4)剔除股权激励窗口期事件前后30天内有其他重大事项公布的样本(比如并购、高管和股东增减持、配股、定向增发、分红等)。窗口期有其他重大事件,很难排除其对数据结果造成影响,因此在样本选择的时候剔除这类样本。

(5)由于长期停牌不利于事件研究,故剔除实施股权激励方案发生前后长期停牌的个股(连续停牌超过3个月)。

(6)2015年6月15日到2015年8月25日期间中国A股发生股灾,千股跌停、停牌、涨停相继发生;2016年1月4日至2016年1月8日中国股市触发熔断机制;这些事件属于小概率事件,但对研究有较大的干扰,故剔除估计窗口期和事件窗口期处于该区间的样本。

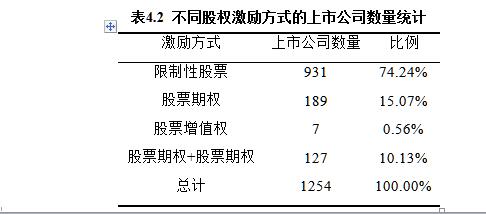

(7)本文主要研究股票期权和限制性股票两种股权激励方式,其他激励方式,如股票增值权,较少被上市公司采用的,样本不具有代表性故予以剔除。

本文数据主要来源:股权激励方案公告日和股权激励不同方式分类数据来源于金融数据库。股权激励公司的收益率和行业数据来源于数据库。Fama-French三因子数据来源于数据库。

2、研究方法

3、研究假设

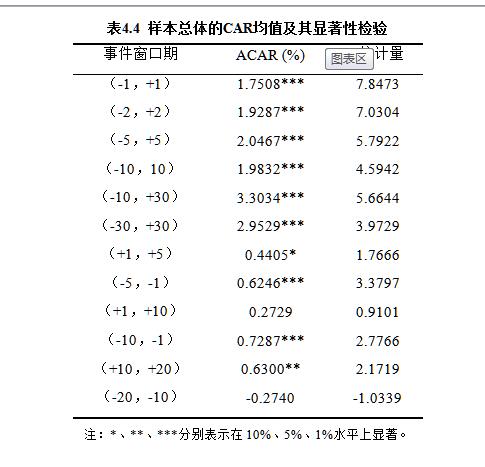

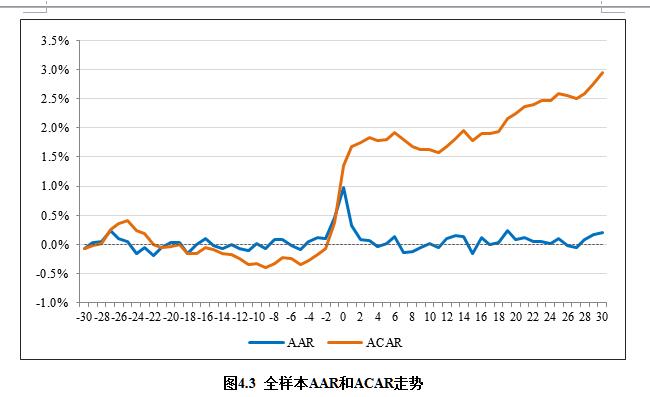

假设1:上市公司发布股权激励方案公告会在事件窗口期中引发正的市场反应,也就是存在显著大于0的超额收益率。

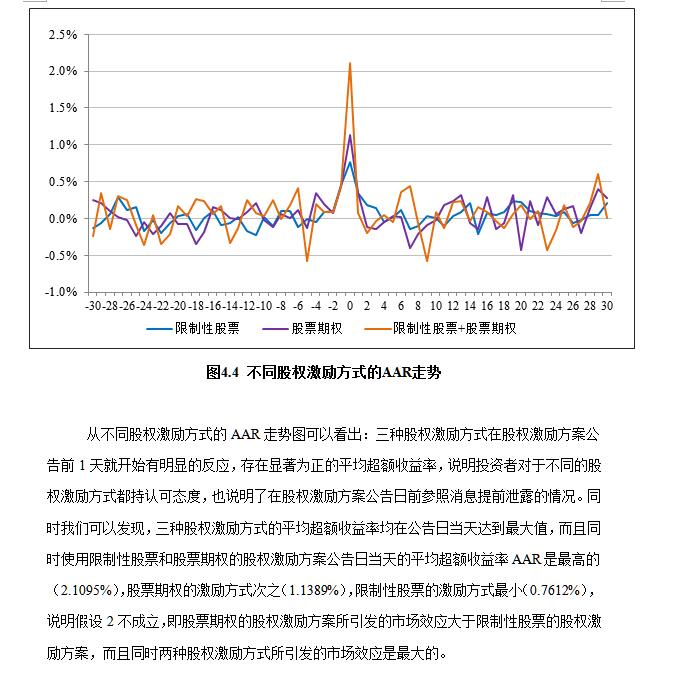

假设2:限制性股票的股权激励方案所引发的市场效应大于股票期权的股权激励方案。

假设3:在股权激励方案公告日之前,上市公司会出现显著大于0的超额收益率。

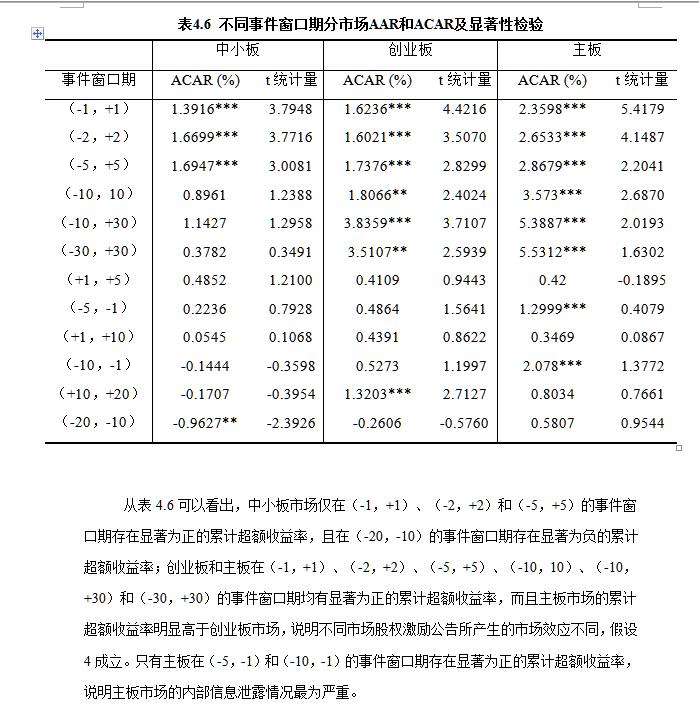

假设4:不同市场,股权激励公告所产生的市场效应不同。

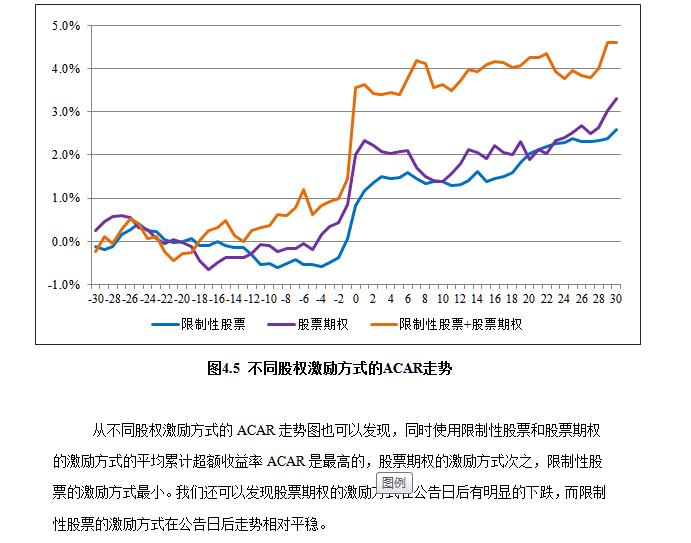

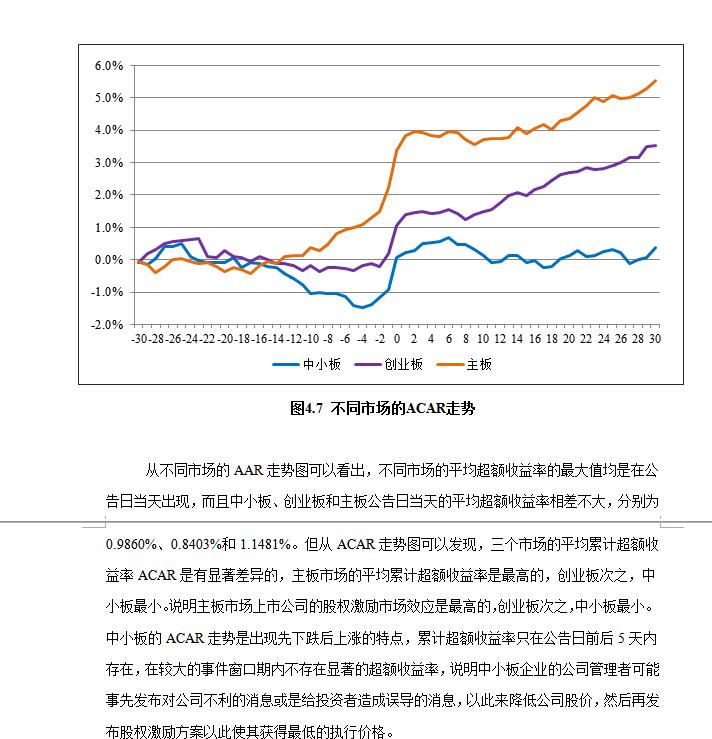

4、部分结果截图

评论前必须登录!

注册