易获数据网

易获数据网沪深上市公司避税活动研究数据与stata代码2003-2020年

说明

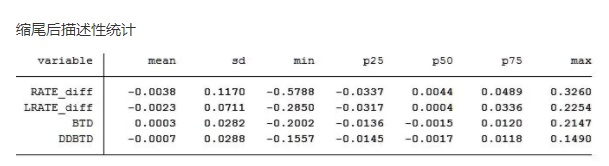

1、名义所得税率减去实际所得税率的差额(RATE_diff)

各公司的实际所得税率并不能很好反映其避税程度。我们使用名义所得税率减去实际所得税率的差额(RATE_diff)来反映企业避税程度。该差额越高,则企业避税程度越高。

2、名义所得税率与实际税率之差”的五年平均值(第t-4年至第t年)(LRATE_diff)

因为存在税收返还以及企业和税收征管部门的税务纠纷可能会持续好几年,所以仅仅使用当期的实际税率衡量企业避税并不恰当。为此,Dyreng et al.(2008)提出使用多期实际税率的平均值来刻画企业避税。借鉴这一思想,我们还采用了“名义所得税率与实际税率之差”的五年平均值(第t-4年至第t年)(LRATE_diff)来衡量企业的避税程度。

3、会计一税收差异(BTD)

BTD等于(税前会计利润一应纳税所得额)/期末总资产。应纳税所得额=当期所得税费用/名义所得税率=(所得税费用-递延所得税费用)/名义所得税率。BTD越大,意味着会计利润与应纳税所得额的差异越大,从而企业越有可能从事避税活动。

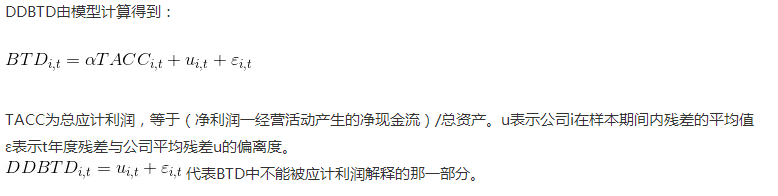

4、扣除应计利润影响之后的会计一税收差异(DDBTD)

评论前必须登录!

注册