易获数据网

易获数据网上市银行风险承担ZSCORE指标、不良贷款率、风险资产率2001-2022年

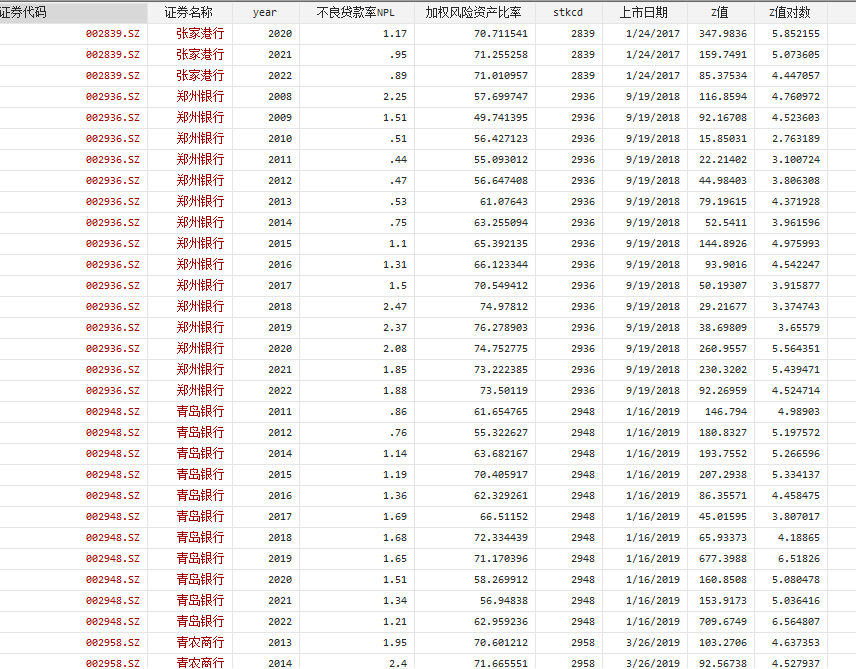

变量1:Z值

其中,ROA为资产收益率,CAR为资本资产比率(股东权益/总资产),σ(ROA)为资产收益率的标准差,即Z值等于资本收益率与资本资产比之和除以资产收益率的标准差。因为Z值有尖峰后尾的性质,所以在实际应用中取其对数进行回归。

变量2:不良贷款率NPL:不良贷款占总贷款余额的比重

变量3:加权风险资产率:风险加权资产占总资产比重

采取邓向荣等( 2018)的方法计算风险加权资产,即风险加权资产=总权益/资本充足率,进而计算风险加权资产占总资产比重。

文献

[1]刘忠璐. “互联网金融对商业银行风险承担的影响研究.” 财贸经济 37.4(2016):16.(被引量:637)

[2]顾海峰, and 杨立翔. “互联网金融与银行风险承担:基于中国银行业的证据.” 世界经济 10(2018):26.(被引量:245)

[3]邓向荣, and 张嘉明. “货币政策、银行风险承担与银行流动性创造.” 世界经济 4(2018):25.(被引量:202)

[4]徐明东, and 陈学彬. “货币环境,资本充足率与商业银行风险承担.” 金融研究 7(2012):15.(被引量:994)

数据

上市银行2000-2022年上市后的数据

数据

样本量

评论前必须登录!

注册